首页

> 正文 中金看好汽车零部件白马成长股,均胜电子等龙头公司获重点关注

时间:2024-01-16分类:

近期,中金发布2024年展望报告,预计新能源渗透率进一步向上,智能化电动化加速推进。产业链端,车企压力传导下,建议关注均胜电子等新赛道带来成长驱动和估值支撑的龙头企业。

展望2024年,中金认为零部件板块的投资机会或更多出现在主业稳定在第一梯队,同时拓展出新成长曲线的白马成长股方向。具体为:1)智能驾驶、800V高压平台等新技术创新带来的从1到10阶段增长红利;2)国产龙头扬帆出海进一步提升全球份额;3)新场景应用开发带来的市场扩容,尤其提示多维共振优质标的的营收和估值支撑。

作为全球汽车安全TOP2和国内汽车电子第一大的供应商,均胜电子有望获得市场重点关注。公开资料显示,在第一大汽车安全业务逐步复苏下,均胜电子还在智能座舱、智能驾驶、800V高压快充等关键领域布局良久,不断开拓汽车智能化电动化等新技术创新带来的新增长曲线红利。

2023年,均胜电子在汽车智能化与电动化领域硕果累累,不仅拿到了130亿元800V高压快充订单,还与华为合作的智能座舱产品量产上车,以及推出基于高通、地平线与黑芝麻智能的智驾域控、中央计算单元以及相关软件产品。

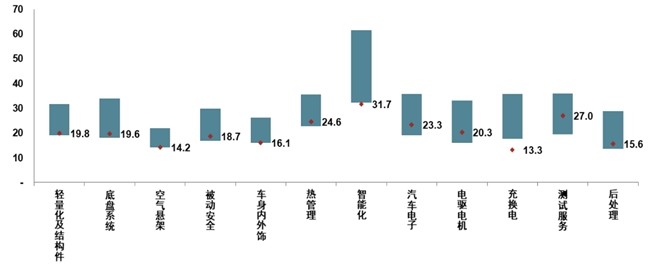

(汽车零部件赛道2024e P/E估值水平对比,截至2023/12/21)

2024年,随着汽车智能化电动化快速渗透,高压快充、智能驾驶以及智能座舱的渗透率提升预计将迎来拐点。中金表示,目前智能化、汽车电子、被动安全等多个细分赛道估值水平低于过去三年估值的中枢位置以下,低估值、高成长性的细分赛道及个股标的或有补涨机会。

下一篇:贴近心连心 服务零距离

版权申明:至诚传媒部分图文来源于网络,我们尊重原作版权,但因数量庞大无法逐一核实,图片与文字所有方如有疑问可与我们联系,核实后我们将予以删除。由至诚传媒自媒体作者发布的图文,不代表至诚传媒立场,仅作交流使用。